固定型金利とは?そのメリット・デメリット

固定金利型住宅ローンは、借入時に決めた金利が返済終了まで変わらないタイプです。

代表的なものとしては「フラット35」があります。

- メリット:市場金利が上がっても、返済額が一定で安心

- 返済計画が立てやすい

- 長期的に見ると金利上昇リスクをヘッジできる

- デメリット:初期の金利は変動型に比べて高め

- 金利が下がっても恩恵を受けにくい

固定金利と変動金利は

それぞれメリットとデメリットが有ります。

どのタイプが良いかは現在の金融情勢や

ご自身の返済計画を考慮して決定しましょう!

変動型金利とは?そのメリット・デメリット

変動金利型住宅ローンは、半年ごとに市場の短期金利に連動して見直されるタイプです。

ただし、金融機関によっては固定特約期間が設定されたローンが有り

1年間~10年間までは返済額が据え置きで、変動しても上昇幅には上限があるローンが用意されています。

- メリット:初期金利が低く、月々の支払いを抑えやすい

- 金利が安定または下落している時は有利

- デメリット:将来的に金利上昇すると返済額が増える

- 総返済額が予測しづらい

- 精神的に不安を感じやすい

変動金利でも、金融機関によっては1年~10年の固定返済額を

設定できるローンも有ります。

例えば3年固定タイプなどは3年間は支払額は変わりません。

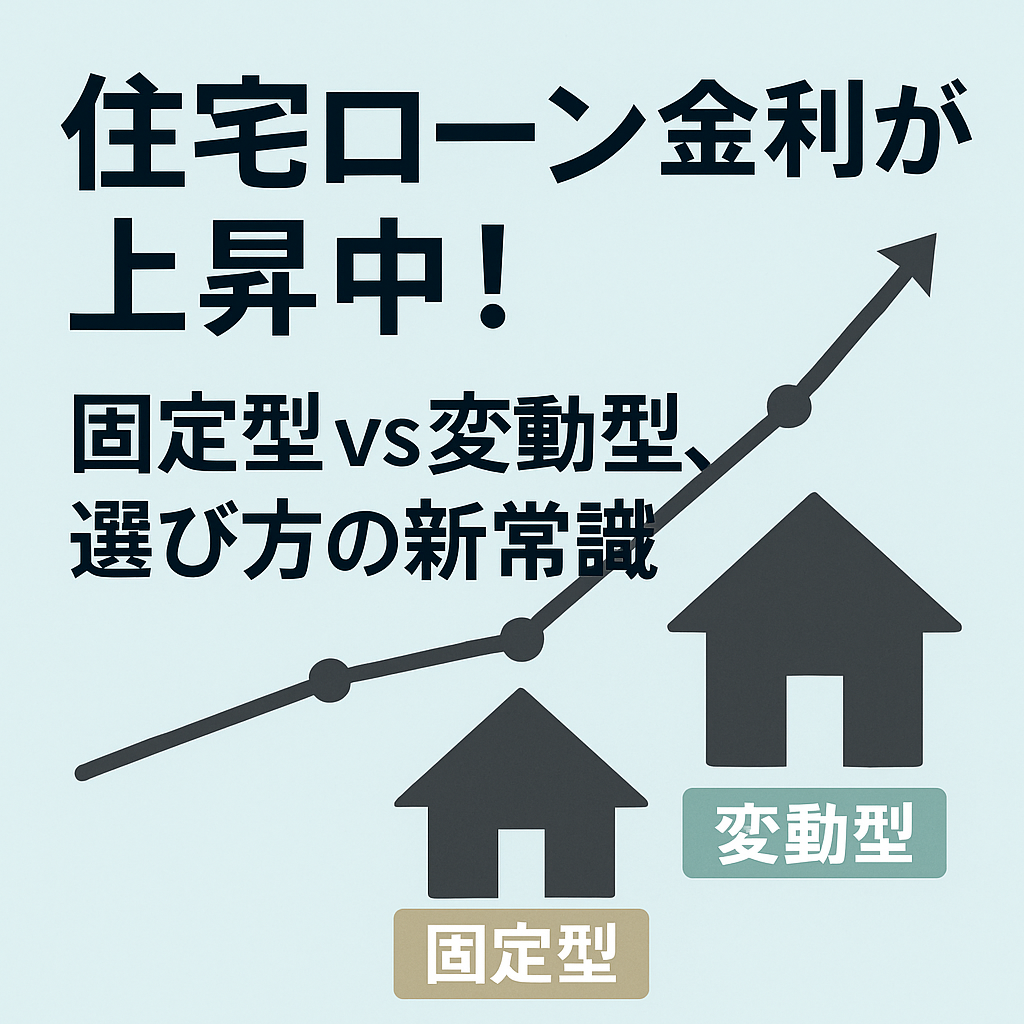

今後の金利見通しと住宅ローン選びの新常識

現在、日銀は長らく続けてきた「マイナス金利政策」を解除し、徐々に正常化に向かっています。

インフレ傾向や海外金利の影響もあり、今後はじわじわと金利が上昇していく可能性が高いと見られています。

そのため「今後も低金利が続く」という前提ではリスクが大きくなりつつあるのが現状です。

これからは、

金利が上がるという事を前提に

融資を検討しましょうね。

新常識1:金利上昇局面では“固定型”が安心

今のように「将来的に金利が上がる可能性が高い」局面では、固定金利の方が安心です。

特に長期間住宅ローンを組む場合や、家計に余裕が少ないご家庭では、返済額が変わらない固定型のメリットは大きくなります。

新常識2:短期で完済予定なら“変動型”も選択肢

一方で、10年以内に繰上げ返済や売却を前提にしている方であれば、金利の低さを活かせる変動型も有力です。

変動型は初期の金利が圧倒的に低いため、短期であればリスクは限定的です。

ミックス型(固定+変動)という第三の選択肢

近年、注目されているのが「ミックス型」と呼ばれる住宅ローンです。

これは借入額の一部を固定金利、もう一部を変動金利で借りる方法です。

- 金利上昇リスクを一定程度回避できる

- 初期コストと安心感のバランスが取れる

- 金利変動の“いいとこ取り”が可能

たとえば、3,000万円を借り入れる場合、2,000万円を固定、1,000万円を変動とすることで、一定の安定性と低金利メリットの両方を享受できます。

昔はミックス型なんて無かったので、

固定か変動の2択でした。

借入時にチェックしたいポイント

- 総返済額の比較:数十万〜数百万円の差が出るため、必ずチェック

- ライフプランとの整合性:教育費や老後資金など将来計画を考慮

- 住宅ローン控除との相性:税制優遇をフルに活かせる組み合わせを検討

借入年数が大きいほど

支払い総額は高くなります。

札幌市で住宅ローンを組む際の注意点

札幌市のような雪国では、住宅の維持費(暖房費・屋根の修繕など)も考慮する必要があります。

住宅ローンの月々返済額が家計に占める割合が高すぎると、雪かき業者の費用や暖房代が重荷になることも。

また、冬季の交通インフラや通勤事情も加味し、家の立地や将来の住み替え計画も視野に入れてローンを設計しましょう。

冬はローン返済額以外に

いろいろな支払いがあります。

コメント